Gdy wielu analityków przywołuje rocznicę Czarnego Poniedziałku, rozważając ryzyko powtórki w br. i ew. jednodniowych spadków S&P 500 oraz innych indeksów giełdowych rzędu 20%, podnosząc rentowności papierów skarbowych, które mogą wpływać na wiele obszarów gospodarki. Jednym z nich jest rynek mieszkaniowy, często uważany za kluczowy w ocenie dobrobytu gospodarczego kraju. Może on być zarówno ważnym czynnikiem napędzającym aktywność gospodarczą, jak i wskaźnikiem ogólnej kondycji gospodarczej. Kiedy rynek mieszkaniowy słabnie, może to wywołać falę spadkową również w innych sektorach, wpływając niemal na wszystko, od wydatków konsumenckich po system finansowy. W tym artykule przeanalizujemy aktualny stan amerykańskiego rynku mieszkaniowego oraz sposób, w jaki pogłębiające się w nim pęknięcia mogą odbić się na całej gospodarce.

Spis treści:

- Jak wzrost rentowności obligacji skarbowych wpływa na rynek mieszkaniowy?

- Ostatnie wydarzenia na amerykańskim rynku mieszkaniowym

- Słabnący wpływ rynku mieszkaniowego na inne sektory gospodarki

- Podsumowanie

Jak wzrost rentowności obligacji skarbowych wpływa na rynek mieszkaniowy?

Na początek przyjrzyjmy się relacjom między rentownościami obligacji skarbowych a rynkiem mieszkaniowym. Rynek mieszkaniowy i ogólnie pojęty rynek finansowy są ze sobą nierozerwalnie powiązane. Jednym z kluczowych wskaźników tego związku jest wpływ rosnących rentowności obligacji skarbowych na rynek mieszkaniowy. Wzrost rentowności obligacji skarbowych może wywołać reakcję łańcuchową, która wpłynie na różne aspekty sektora nieruchomości.

Zanim zbadamy ich skutki, wyjaśnijmy pokrótce, czym są rentowności obligacji skarbowych. Rząd Stanów Zjednoczonych emituje obligacje skarbowe, bony i weksle w celu pozyskania funduszy na różne cele. Rentowność tych papierów wartościowych reprezentuje zwrot, jakiego inwestor może oczekiwać od swojej inwestycji. Na rentowność papierów skarbowych wpływają warunki gospodarcze, oczekiwania inflacyjne i polityka pieniężna Rezerwy Federalnej. Niedawny wzrost rentowności papierów skarbowych przypisuje się głównie oczekiwaniom rynku na wzrost stóp procentowych w celu walki z inflacją.

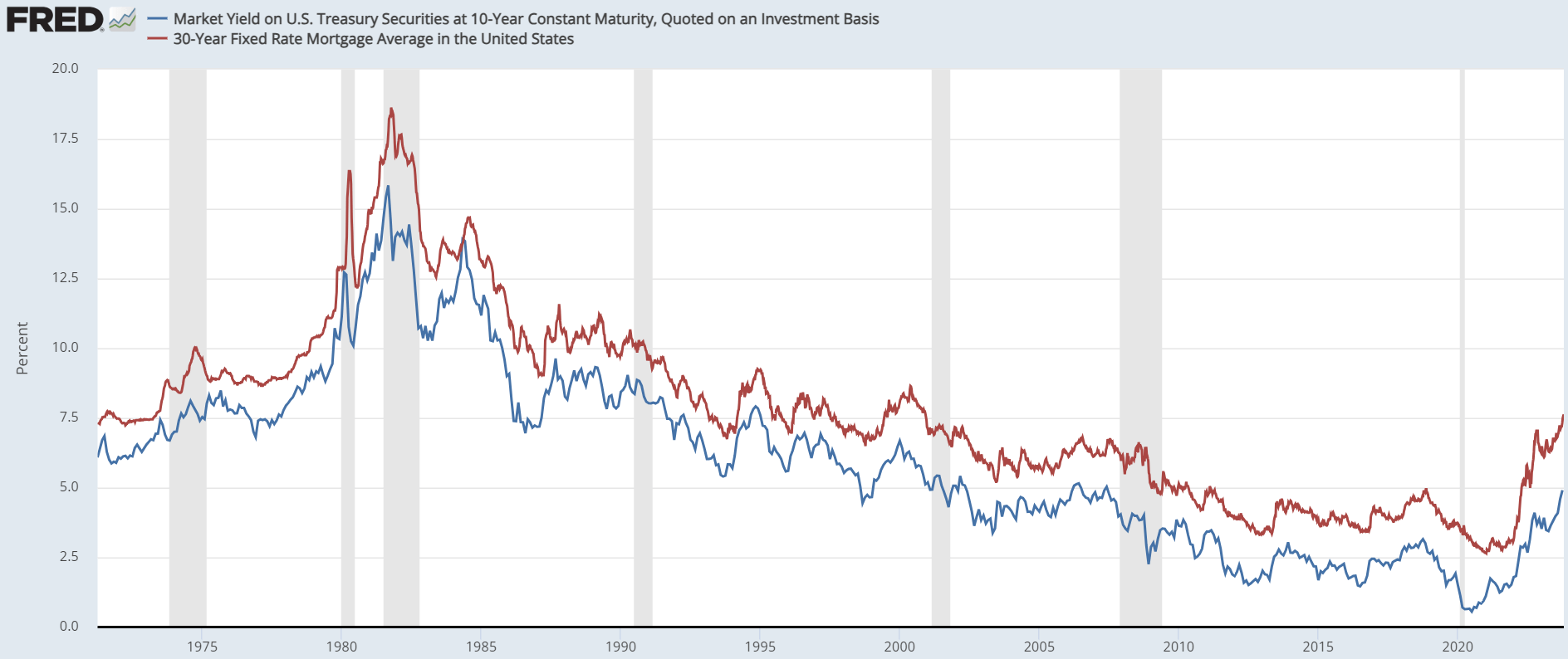

Rosnące rentowności obligacji skarbowych często prowadzą do wzrostu długoterminowych stóp procentowych, w tym stóp kredytów hipotecznych. Wraz ze wzrostem rentowności obligacji skarbowych, instytucje finansowe zazwyczaj odpowiednio korygują oprocentowanie kredytów. Wyższe oprocentowanie kredytów hipotecznych może zniechęcać potencjalnych nabywców domów, ponieważ koszt pożyczki staje się droższy. Poniżej znajduje się graficzna wizualizacja ścisłego związku między rentownością 10-letnich obligacji skarbowych a 30-letnim stałym oprocentowaniem kredytów hipotecznych w USA.

Źródło: fred.stlouisfed.org

Patrząc pod kątem historycznym, spread między tymi dwoma stopami procentowymi wahał się głównie w przedziale od 1,00 do 2,00, ze średnim spreadem na poziomie 1,82 od 2004 r. Spread ma tendencję do zwiększania się w okresach spadku rentowności obligacji skarbowych, co można wytłumaczyć wolniejszą reakcją instytucji finansowych na odpowiednie dostosowanie oprocentowania kredytów hipotecznych. Jednak spread między tymi dwiema miarami znacznie wzrósł od marca 2022 r. i wynosi obecnie ok. 3,00, mimo że rentowności obligacji skarbowych raczej wzrosły, niż spadły. Tylko dwa razy spread zbliżył się do 3,00 (ale nigdy go nie przekroczył). Miało to miejsce podczas Wielkiego Kryzysu Finansowego w 2008 r. i początków pandemii COVID-19 w 2020 r. (z powodu gwałtownego spadku rentowności obligacji skarbowych). W rezultacie nabywcy domów muszą obecnie stawić czoła nie tylko niezwykle wysokim rentownościom papierów skarbowych, ale także marżom stóp procentowych, które są tak wysokie, jak nigdy dotąd.

Sytuacja ta może z kolei spowolnić sprzedaż domów i wpłynąć na popyt na mieszkania. Co więcej, wraz ze wzrostem oprocentowania kredytów hipotecznych popyt na domy może osłabnąć, wywierając presję na spadek cen. Niektórzy sprzedający mogą być mniej skłonni do obniżania cen wywoławczych, co może prowadzić do spowolnienia tempa wzrostu cen, a nie do ich całkowitego spadku.

Inwestorzy na rynku nieruchomości często zwracają uwagę na rentowności obligacji skarbowych. Wraz ze wzrostem rentowności obligacji inwestycje o stałym dochodzie stają się bardziej atrakcyjne, potencjalnie odciągając uwagę inwestorów od rynku mieszkaniowego. Zmiana nastrojów inwestorów może wpłynąć na popyt na domy i dynamikę rynku mieszkaniowego. Postrzeganie rosnących stóp procentowych może też wpływać na nastroje konsumentów i inwestorów, potencjalnie wywołując obawy o ogólny stan gospodarki i stabilność rynku mieszkaniowego. Obawy te mogą dalej wpływać na popyt i aktywność na rynku nieruchomości.

Ostatnie wydarzenia na amerykańskim rynku mieszkaniowym

Pomiary rynku mieszkaniowego mogą działać jako kluczowy wskaźnik procesów zachodzących w gospodarce. Analizując poniższy wykres, można zaobserwować powolny, ale silny trend wzrostu liczby sprzedanych domów i mediany cen sprzedaży od Wielkiego Kryzysu Finansowego w 2008 r. do początku pandemii COVID-19. Stopy procentowe bliskie 0 w połączeniu z ogromnymi pakietami pomocowymi od rządu w związku z COVID-19 zaowocowały gwałtownym wzrostem liczby sprzedanych nowych domów jednorodzinnych w 2020 r. i długotrwałym wzrostem cen, który osiągnął swój szczyt dopiero w październiku 2022 r. Co jest niespotykane w przypadku obu miar, liczba sprzedanych domów i średnie ceny poruszały się w przeciwnych kierunkach od początku 2020 r. Od szczytu mediana ceny sprzedaży spadła z 496 800 USD do 430 300 USD (spadek o 13%).

Tymczasem na przestrzeni tego samego okresu liczba sprzedanych domów wzrosła z 577 000 do 675 000 (wzrost o prawie 17%). Najnowsza liczba sprzedanych nowych domów jednorodzinnych wykazała jednak spadek o 8,7% w porównaniu z poprzednim miesiącem. Była ona również niższa od oczekiwań (700 000), co wskazuje, że amerykański rynek mieszkaniowy może stanąć w obliczu pewnych wyzwań.

Źródło: fred.stlouisfed.org

Powyższy wykres może świadczyć o tym, że do tej pory rentowności obligacji skarbowych miały większy wpływ na ceny sprzedaży niż na liczbę sprzedanych domów. Liczba sprzedanych domów może rosnąć także ze względu na spadające ceny sprzedaży. Warto jednak monitorować dalszy rozwój sytuacji na rynku mieszkaniowym i monitorować, czy spadek liczby sprzedanych domów w poprzednim miesiącu może wskazywać na nowy trend spadku aktywności na rynku mieszkaniowym.

Mortgage Bankers Association poinformowało, że gdy 30-letnia stała stopa kredytu hipotecznego przekroczyła 7%, liczba wniosków o kredyt hipoteczny na zakup domu w USA spadła w ubiegłym miesiącu do najniższego poziomu od 28 lat. Można to wytłumaczyć historycznie wysokim poziomem rocznego dochodu, jaki jest potrzebny, aby pozwolić sobie na zakup domu w USA przy medianie ceny wynoszącej 412 000 USD. Obliczając oprocentowanie kredytu hipotecznego na poziomie 7,20%, przy zaliczce w wysokości 20% i zakładając, że 30% dochodu przeznaczane jest na koszty mieszkaniowe, osoba fizyczna powinna zarabiać co najmniej 114 000 USD rocznie, aby pozwolić sobie na powyższy plan. Jednak mediana wynagrodzeń w USA została oszacowana na 70 000 USD, według Rezerwy Federalnej. Taka sytuacja może okazać się trudna do utrzymania w dłuższym okresie i być przyczyną trudności na rynku nieruchomości.

Słabnący wpływ rynku mieszkaniowego na inne sektory gospodarki

Rynek mieszkaniowy jest ściśle powiązany z wieloma innymi częściami gospodarki, ponieważ nie tylko zapewnia schronienie każdemu gospodarstwu domowemu poprzez własność, wynajem lub inne warunki, ale także stymuluje lub spowalnia wydatki konsumenckie. Wpływa na budownictwo i inne części rynku pracy, a nawet potencjalnie oddziałuje na ogólne spowolnienie gospodarcze poprzez szacunki wzrostu PKB. Poniżej znajduje się szerszy wgląd w to, jak rynek mieszkaniowy może wpływać na inne obszary gospodarki:

- Wydatki konsumentów – jednym z najbardziej bezpośrednich skutków słabnącego rynku mieszkaniowego jest spadek wydatków konsumentów. Wraz ze stagnacją lub spadkiem cen domów, właściciele domów mogą odczuwać erozję swojego majątku. W rezultacie stają się oni mniej skłonni do wydawania pieniędzy na inne towary i usługi. Zmniejszenie wydatków uznaniowych może mieć wpływ na branże takie jak handel detaliczny, gastronomia i rozrywka.

- Budownictwo i nieruchomości – sektory budownictwa i nieruchomości są szczególnie wrażliwe na spadki na rynku mieszkaniowym. Wraz ze spadkiem popytu na nowe domy często dochodzi do utraty miejsc pracy w sektorze budowlanym i pokrewnych branżach. Agenci nieruchomości, kredytów hipotecznych i deweloperzy mogą również doświadczyć zmniejszonych dochodów i mniejszych możliwości zatrudnienia.

- Instytucje finansowe – instytucje finansowe, zwłaszcza te mocno ulokowane w kredytach hipotecznych, odczuwają wpływ słabego rynku mieszkaniowego. Spadające ceny domów dewaluują papiery wartościowe zabezpieczone hipoteką, prowadząc do potencjalnych strat dla banków i inwestorów. Może to zagrozić stabilności systemu finansowego, tak jak miało to miejsce podczas Wielkiego Kryzysu Finansowego w 2008 r.

- Rynek pracy – rynek mieszkaniowy w znacznym stopniu zarówno bezpośrednio, jak i pośrednio przyczynia się do wzrostu zatrudnienia. Spowolnienie na rynku mieszkaniowym może prowadzić do utraty miejsc pracy w budownictwie, nieruchomościach i powiązanych sektorach, co może mieć wpływ na ogólną stopę bezrobocia. Rynek pracy jest jednym z kluczowych wskaźników, które Fed monitoruje w celu ustalenia, czy dalsze zacieśnianie polityki monetarnej jest opłacalne. Stopy bezrobocia utrzymują się na historycznie niskim poziomie od początku 2022 r. Jednak w ciągu ostatnich dwóch miesięcy zaobserwowano ich niewielki wzrost.

- Zaufanie konsumentów – słaby rynek mieszkaniowy może osłabić zaufanie konsumentów. Kiedy właściciele domów są świadkami spadku ich wartości, często stają się bardziej ostrożni co do swoich perspektyw finansowych. Niższy poziom zaufania może prowadzić do ograniczenia wydatków i spowolnienia wzrostu gospodarczego. Indeks zaufania amerykańskich konsumentów Conference Board wynosi obecnie powyżej 100. Jednak od dwóch miesięcy spada. Co więcej, indeks oczekiwań konsumentów spadł poniżej 80, co historycznie sygnalizowało recesję w ciągu następnego roku.

- Pożyczki pod zastaw domu i kredyty hipoteczne – wraz ze spadkiem wartości domów ich właściciele mogą doświadczać problemów z refinansowaniem kredytów hipotecznych lub uzyskaniem pożyczek pod zastaw nieruchomości. Ograniczenie to może wpłynąć na zdolność kredytową właścicieli domów, wpływając na ich nawyki w zakresie wydatków i elastyczność finansową. Jednakże amerykański rynek mieszkaniowy z pewnością nie jest jeszcze na tym etapie. Amerykańskie Stowarzyszenie Banków Hipotecznych szacuje, że ceny domów mogą nadal rosnąć przez kolejne trzy lata ze względu na niskie zapasy materiałów budowlanych.

- Dochody rządowe – słabsze rynki mieszkaniowe mogą prowadzić do zmniejszenia wpływów z podatku od nieruchomości dla samorządów lokalnych, potencjalnie prowadząc do budżetowych wyzwań. Co więcej, trudności finansowe właścicieli domów wynikające ze spadku ich wartości mogą zwiększyć zapotrzebowanie na usługi socjalne, jeszcze bardziej nadwyrężając zasoby rządowe.

- Wpływ na łańcuch dostaw – branża budowlana opiera się na rozległej sieci materiałów i dostaw. Spowolnienie na rynku mieszkaniowym może zakłócić pracę dostawców i producentów uczestniczących w łańcuchu dostaw w branży budowlanej, co może mieć szerszy wpływ na sektory produkcji i dystrybucji.

- Wzrost gospodarczy – kryzys na rynku mieszkaniowym może obniżyć ogólny wzrost gospodarczy. Budownictwo mieszkaniowe w znacznym stopniu generuje PKB poprzez budownictwo i związane z nim wydatki. Dlatego też spowolnienie na rynku mieszkaniowym może przyczynić się do szerszego spowolnienia gospodarczego. Ponieważ dane dotyczące wzrostu PKB są zazwyczaj podawane w późniejszym terminie (są wskaźnikiem opóźnionym), możemy być w stanie zmierzyć szkody wyrządzone gospodarce jako całości, ale nie przewidzieć ich w miarę osłabiania się rynku mieszkaniowego.

Podsumowanie

Konsekwencje osłabienia rynku mieszkaniowego dla całej gospodarki są znaczące i wielowymiarowe. Na skalę tych skutków może jednak wpływać dotkliwość spowolnienia, ogólny stan gospodarki i reakcje polityczne rządu. Interwencja rządu i polityka fiskalna często odgrywają kluczową rolę w łagodzeniu skutków i stabilizowaniu zarówno rynku mieszkaniowego, jak i szerszej gospodarki. Niemniej jednak obecna polityka pieniężna Rezerwy Federalnej koncentruje się na zmniejszaniu inflacji, co zgodnie z oczekiwaniami może spowolnić całą gospodarkę, w tym rynek mieszkaniowy. Przedstawiciele Fed monitorują dane makroekonomiczne, aby ocenić, czy dalsze zacieśnianie może być potrzebne, a ostatnie raporty dotyczące zatrudnienia i inne dane sugerują, że gospodarka jest nadal zbyt odporna, aby zakończyć zacieśnianie polityki monetarnej. Może to oznaczać, że nadal istnieje przestrzeń do wzrostu stóp procentowych, co może wywierać dalszą presję na rynek mieszkaniowy i inne części gospodarki.

Santa Zvaigzne-Sproģe, CFA Kierownik Działu Doradztwa Inwestycyjnego Conotoxia Ltd. (usługa inwestycyjna Cinkciarz.pl)

Powyższa publikacja handlowa nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Conotoxia Ltd. nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Conotoxia Ltd. jest zabronione.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72,95% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.