Rentowność 30-letnich obligacji skarbowych Stanów Zjednoczonych przez chwilę przekroczyła 5 proc. Takie poziomy ostatnio notowano przed wielkim kryzysem finansowym z 2008 r. Czy mamy do czynienia z zapowiedzią kolejnego poważnego regresu? Niekoniecznie. Nie oznacza to jednak, że sytuacja jest bezpieczna. Wysokie koszty odsetek sprawiają bowiem, że długoterminowy potencjał zachodnich rynków zaczyna topnieć na naszych oczach, zwłaszcza że kraje rozwinięte są obecnie zadłużone po uszy. Stymulowanie rozwoju gospodarek kolejnymi seriami długu będzie najtrudniejsze od początku tego stulecia. Wysokie rentowności długoterminowych obligacji skarbowych przebiły też wieloletnią stopę rentowności spółek amerykańskiego indeksu S&P 500. W takim razie czego możemy spodziewać się na rynkach finansowych i kiedy zobaczymy odwrócenie tego trendu?

Spis treści:

- Przyszłość stóp procentowych

- Warren Buffet tłumaczy, jak stopy procentowe wpływają na rynek

- Kryzys w bankach i nieruchomościach

Przyszłość stóp procentowych

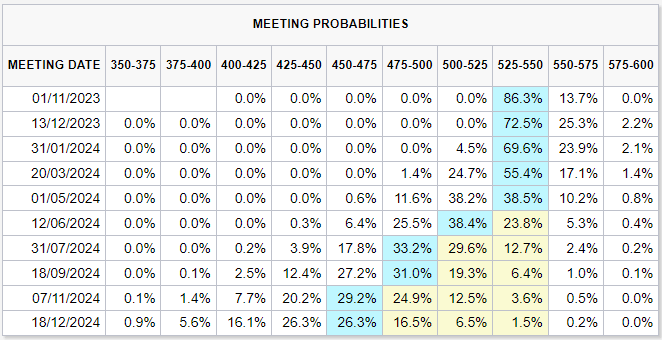

Jeśli przyjrzymy się prawdopodobieństwu zmiany stóp procentowych według narzędzia CME FedWatch Tool, możemy zauważyć, że raczej już nie będzie kolejnych podwyżek stóp procentowych. Pierwsze obniżki są prognozowane od marca przyszłego roku z prawdopodobieństwem wynoszącym 24,7 proc. To ma szczególne znaczenie dla rynku obligacji, ponieważ ich wycena bardzo mocno zależy od przewidywanego poziomu stóp procentowych. Mimo to trudno jednoznacznie przewidzieć, jak długo utrzyma się wzrost oprocentowania długoterminowego zadłużenia. Niemniej jednak w przypadku pojawienia się recesji, prawdopodobnie zobaczymy drastyczny spadek rentowności, wynikający z obniżenia stóp procentowych.

Warren Buffet tłumaczy, jak stopy procentowe wpływają na rynek

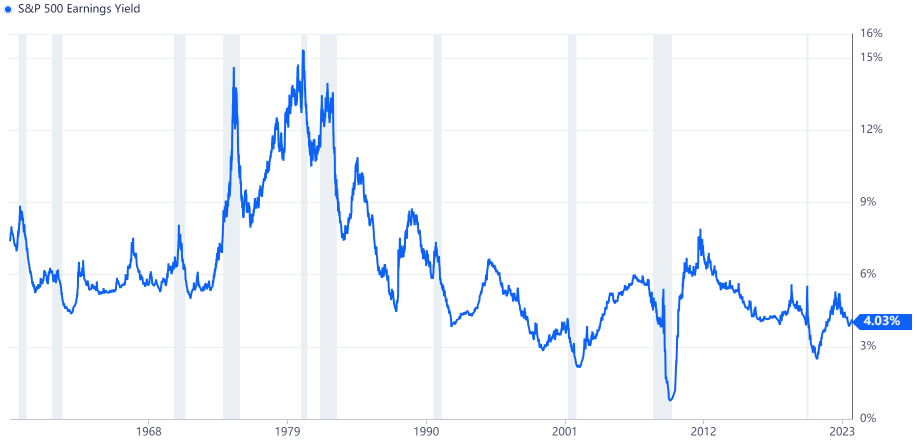

Warren Buffett trafnie porównał wysokość stóp procentowych do siły grawitacji na rynku. Im wyższe stopy procentowe, tym trudniej osiągnąć wzrost. Dzieje się tak, ponieważ mniej projektów staje się rentownych. Dlatego spółki, które potrafią utrzymać wzrosty w takim otoczeniu, można uznać za solidne. Obecnie rentowność z inwestycji w spółki z indeksu S&P 500 wynosi 4,03 proc., co jest o 0,5 proc. niższe niż stopy zwrotu z 10-letnich obligacji Stanów Zjednoczonych. W przeszłości podobne sytuacje nigdy nie trwały długo, ponieważ inwestycje w akcje zawsze niosą ze sobą dodatkowe ryzyko, które musi być odzwierciedlone w tzw. premii za ryzyko. Termin ten oznacza minimalną oczekiwaną stopę zwrotu z inwestycji, która jest potrzebna, aby pokryć to ryzyko. W związku z tym możemy spodziewać się albo nagłego wzrostu zysków spółek (co nie wydaje się prawdopodobne w obliczu obecnych obaw o kryzys), albo drastycznego spadku rentowności obligacji.

Źródło: https://www.gurufocus.com/economic_indicators/151/sp-500-earnings-yield

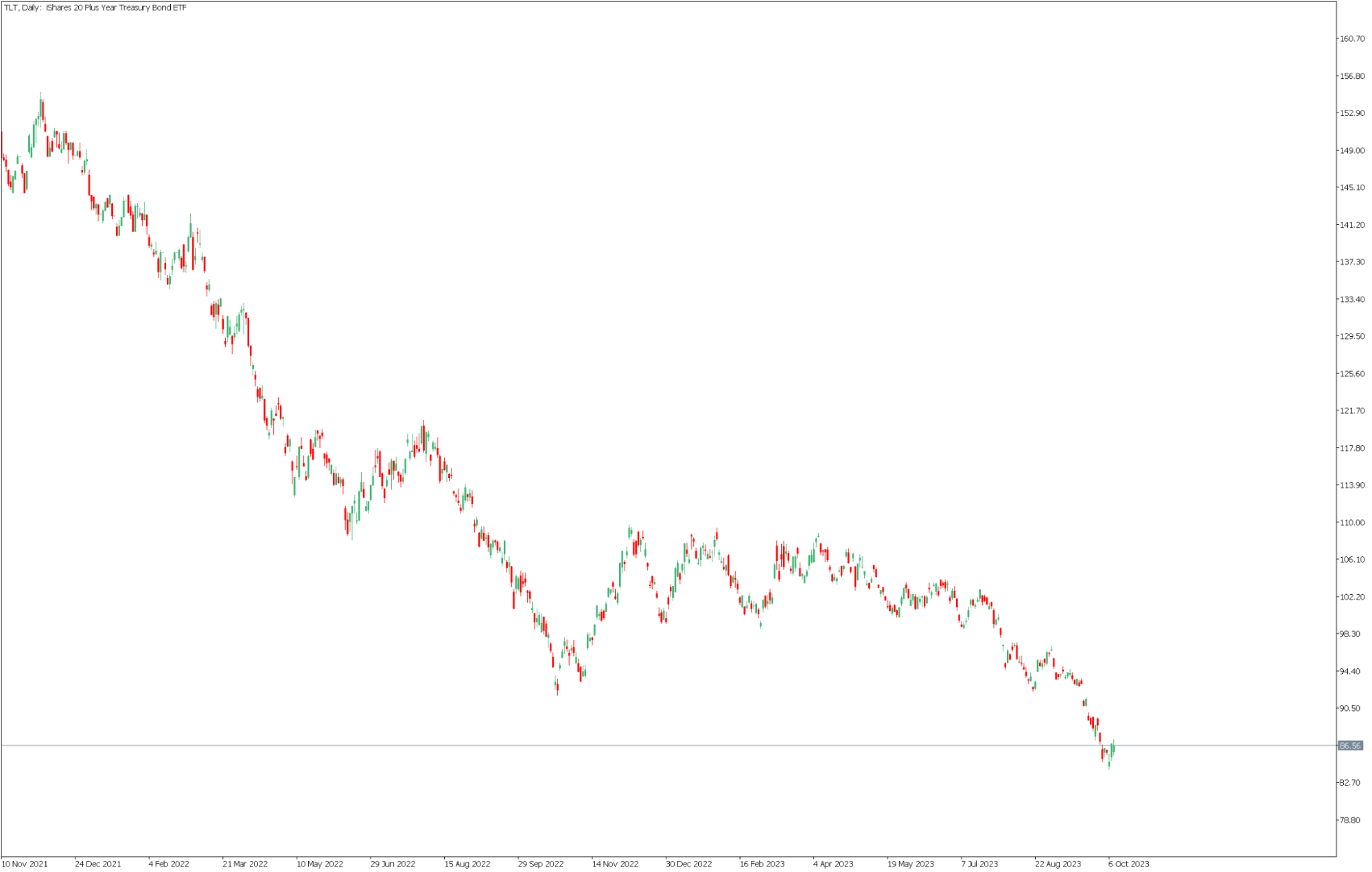

Spadek rentowności obligacji skarbowych skutkowałby m.in. wzrostem notowań funduszu iShares 20 Plus Year Treasury Bond ETF (TLT), który jest obecnie na swoich 16-letnich minimach.

Źródło: Conotoxia MT5, TLT, Daily

Kryzys w bankach i nieruchomościach

Największy wpływ wysokich rentowności obligacji odczuwa branża, która ma w swoich portfelach najwięcej tych instrumentów finansowych. W szczególności chodzi o sektor finansowy, w którym banki często nabywają długoterminowe obligacje w celu zarządzania nadmiarem środków od klientów i generowania dodatkowych zysków. W związku z tym sektor bankowy w Stanach Zjednoczonych i Japonii może być szczególnie narażony na selektywne wahania, zwłaszcza w przypadku instytucji, które nie zabezpieczyły się przed spadkiem wartości obligacji.

Z rosnących kosztów finansowania nie korzysta także kapitałochłonna branża nieruchomości. W Stanach Zjednoczonych odnotowano już spadek cen nieruchomości o 10 proc., a w Niemczech o 6,7 proc. Wydaje się kwestią czasu, gdy rozleje się to na pozostałe gospodarki rozwinięte.

Grzegorz Dróżdż, CAI MPW, Analityk Rynków Finansowych Conotoxia Ltd. (usługa inwestycyjna Cinkciarz.pl)

Powyższa publikacja handlowa nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Conotoxia Ltd. nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Conotoxia Ltd. jest zabronione.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 72.95% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Zacznij news trading na platformach Conotoxia Ltd.

Zaloguj się do rachunku