Miniony rok mógł być ciężki dla wszystkich zaangażowanych w rynki finansowe. O ile jednak inwestorzy prywatni mogli zdecydować się na „przeczekanie" niepewnego okresu, o tyle banki centralne znalazły się w trudniejszym położeniu, m.in. ze względu na prowadzenie określonej polityki monetarnej, ale też inne czynniki.

Streszczenie

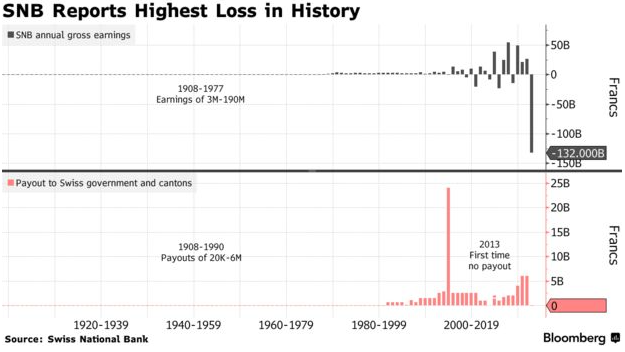

- Narodowy Bank Szwajcarii (SNB) odnotował stratę w wysokości 132 mld CHF za trzy kwartały 2022 roku – 5 razy większą wobec poprzedniego rekordu.

- Przez lata SNB angażował się w intensywne zakupy walutowe, gromadząc 1,05 biliona CHF bilansu w celu powstrzymania franka szwajcarskiego przed aprecjacją.

- Duża ekspozycja na aktywa zagraniczne poniosła ogromne straty w ciągu pierwszych 3 kwartałów 2022 roku, ponieważ większość walut i papierów wartościowych o stałym dochodzie, a także akcji, straciła na wartości.

- Z uwagi na to SNB ogłosił już, że nie będzie w stanie zapewnić rocznej wypłaty dla szwajcarskiego rządu i kantonów (doszło do tego dopiero po raz drugi od 1908 roku).

- Pozostają pytania: Czy zmieni to opinię inwestorów o franku szwajcarskim jako o bezpiecznej przystani? Czy SNB planuje wprowadzić zmiany w swojej obecnej polityce monetarnej i inwestycyjnej, które w przyszłości nie doprowadzą do takiej straty?

Szwajcarski Bank Narodowy zaskoczył wszystkich, odnotowując największą roczną stratę w swojej historii – w wysokości ok. 132 mld CHF, czyli ponad 5 razy większą niż poprzedni rekord.

Źródło: Bloomberg

Dlaczego tak się stało?

Większość straty – 131 miliardów franków szwajcarskich – pochodziła z załamania wartości inwestycji walutowych zgromadzonych dzięki dekadom skupowania w celu osłabienia waluty krajowej.

W zasadzie Szwajcaria stale inwestowała duże kwoty na rynkach walutowych i kupowała zagraniczne akcje, aby nie dopuścić do aprecjacji franka. Po tym jak kurs EUR/CHF spadł z 1,67 w listopadzie 2007 r. do 1,12 w lipcu 2011 r., SNB ogłosił, że zrobi wszystko, co konieczne, aby utrzymać kurs EUR/CHF powyżej 1,20. Patrząc wstecz wiemy, że „wszystko, co konieczne" wyniosło prawie 300 mld CHF do początku 2015 r., kiedy to zrezygnowano z pułapu kursu 1,20.

Ostatnim ciosem była pandemia COVID-19, która zmusiła Szwajcarię do wydania 110 mld CHF na rynkach walutowych, jednocześnie próbując zahamować aprecjację franka szwajcarskiego, ponieważ inwestorzy uciekali do bezpieczniejszych walut i innych aktywów. W rezultacie USA nadały Szwajcarii miano manipulatora walutowego ze względu na jej agresywne interwencje na rynku walutowym. Stany Zjednoczone nie były jedynym krajem, który wyraził sprzeciw wobec aktywności Szwajcarii w celu powstrzymania aprecjacji swojej waluty. Podczas zastawienia kursów walutowych franka szwajcarskiego względem euro, na poziomie 1,20, Szwajcaria rozpoczęła skupowanie niemieckich obligacji rządowych, spychając tym samym ich rentowność na ujemne wartości.

Wykres: investing.com, komentarze: autor

W wyniku agresywnej polityki SBN zgromadził w swoim bilansie ogromne ilości walut obcych i innych aktywów. Do końca 2021 r. bilans SNB przekroczył 1,05 bln CHF, co odpowiada 144 proc. PKB kraju. Aby pokazać to w odpowiedniej perspektywie, bilans amerykańskiej Rezerwy Federalnej wynosił w tym czasie zaledwie 34 proc. PKB kraju, bilans EBC – 67 proc., a Chin – 32 proc.

Od tego czasu Szwajcarski Bank Narodowy zaczął redukować swój bilans. Do grudnia 2022 r. SNB zmniejszył swoje rezerwy walutowe do 784 mld CHF. Odbiło się to na krajowej walucie, która po raz pierwszy w historii osunęła się poniżej parytetu względem euro (poza jednym dniem, kiedy zrezygnowano z ograniczenia kursu do 1,20).

Udziały SNB

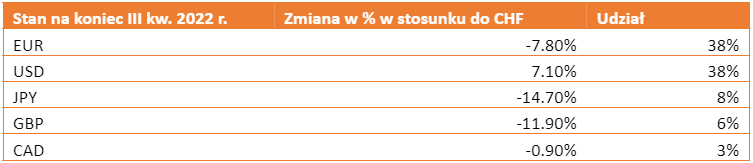

Obecnie znaczna ekspozycja na udziały w walutach obcych sama w sobie nie wywołuje strat. Niemniej jednak w zeszłym roku rynki finansowe pochłonęły nie jeden fundusz i portfel. A w czasach takich jak te, ważniejsza niż kiedykolwiek jest dobra dywersyfikacja. Na koniec trzeciego kwartału 2022 r. zagraniczne udziały SNB obejmowały głównie papiery dłużne o stałym oprocentowaniu, akcje i środki pieniężne. Pod koniec 2021 r., przed pogrążeniem się amerykańskiego sektora technologicznego, SNB posiadał amerykańskie akcje o wartości 166 mld USD, w tym takich koncernów jak: Apple, Microsoft, Amazon, Tesla, Alphabet, Meta i innych.

Źródło: Wyniki okresowe Szwajcarskiego Banku Narodowego

Na powyższej grafice widać, że wszystkie kluczowe waluty zagraniczne uległy deprecjacji względem franka szwajcarskiego, z wyjątkiem dolara amerykańskiego. Niestety, prawie połowa inwestycji w USD odbywała się poprzez amerykańskie akcje, które w tym okresie bardzo straciły na wartości.

Ubiegły rok był wyjątkowy także z tego względu, że obligacje, zazwyczaj uważane za bezpieczniejszą alternatywę dla akcji w okresach spowolnienia, spadły wraz z bardziej ryzykownymi aktywami z powodu rosnących stóp procentowych. Łącznie w ciągu trzech kwartałów 2022 r. Szwajcarski Bank Narodowy odnotował stratę w wysokości 70,9 mld CHF z powodu wahań cen obligacji, stratę w wysokości 54,2 mld CHF z powodu wahań cen akcji oraz dodatkową stratę w wysokości 24,4 mld franków związaną ze zmianami kursów walutowych. Raport całoroczny ma zostać opublikowany w marcu 2023 r.

I co teraz? Szwajcarskie kantony zaciskają pasa, a Polscy frankowicze mogą odetchnąć

W wyniku dużej straty nie tylko akcjonariusze banku nie otrzymają oczekiwanych wypłat w postaci dywidendy. Szwajcarski Bank Narodowy nie będzie w stanie dokonać swojej corocznej płatności na rzecz rządu i kantonów. Chociaż roczne płatności SNB mają tendencję do dużych wahań i nie są wiążące, wiele z 26 kantonów już zaczęło dostosowywać swoje plany wydatków na ten rok, aby uwzględnić brak płatności.

Wydaje się, że sytuacja ta może pozytywnie wpłynąć na osoby, które zdecydowały się wziąć kredyt we franku szwajcarskim. Może to spowodować jeszcze bardziej zwiększoną presję na polskie banki, które chcąc uzyskać jak najkorzystniejszy przelicznik przewalutowania, będą starały się zawrzeć jak najwięcej ugód z frankowiczami. Szczególnie sytuacja ta dotyczy klientów mBanku oraz PKO BP. Scenariuszem, którego zdaje się, że wszystkie banki powiązane mocno z kredytami frankowymi chcą uniknąć, to droga sądowa, w której aż 92 proc. wyroków kończy się unieważnieniem umowy. A to z kolei oznacza, że kredytodawca nie zarobi ani grosza na takim kredycie.

Jak to wpływa na atrakcyjność Szwajcarii w oczach inwestorów?

Wnioski wyciągnięte przez SNB i inwestorów mogą być różne i nie do końca jasne. Możliwe, że SNB porzucił swój cel, jakim jest kurs EUR/CHF powyżej 1,20. Widzimy, że mimo iż notowania znajdują się znacznie poniżej tego poziomu, SNB zaprzestał zwiększania bilansu (potencjalnie ze względu na niekorzystne wyniki zarobkowe z końca III kwartału).

Duża strata Szwajcarskiego Banku Narodowego może być również lekcją dla innych banków centralnych. Może z niej wynikać, że regulowanie wartości narodowej waluty, zwłaszcza działając w pojedynkę, jest trudnym wyzwaniem (o ile nie niemożliwym), tym bardziej gdy waluta ta stanowi niewielką część światowych rezerw walutowych.

Niektórzy inwestorzy mogli mieć wrażenie, że wpływ na wartość franka szwajcarskiego mają działania jego banku centralnego. Ostatnie wydarzenia i skrajna strata SNB mogą jednak wpłynąć na zmianę postrzegania takich zabiegów. Inwestorzy mogą też zweryfikować swoje zdanie na temat franka szwajcarskiego jako stabilnej, bezpiecznej waluty, której można zaufać w niepewnych czasach.

Z pewnością interesujące będzie również monitorowanie Szwajcarskiego Banku Narodowego i tego, czy zdecyduje się on na zmianę polityki pieniężnej, aby uniknąć podobnych sytuacji w przyszłości.

Santa Zvaigzne-Sproģe, CFA Kierownik Działu Doradztwa Inwestycyjnego Conotoxia Ltd. (usługa inwestycyjna Cinkciarz.pl)

Powyższa publikacja handlowa nie stanowi rekomendacji inwestycyjnej ani informacji rekomendującej lub sugerującej strategię inwestycyjną w rozumieniu Rozporządzenia (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. Została ona sporządzona w celach informacyjnych i nie powinna stanowić podstawy do podejmowania decyzji inwestycyjnych. Ani autor opracowania, ani Conotoxia Ltd. nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie informacji zawartych w niniejszej publikacji. Kopiowanie bądź powielanie niniejszego opracowania bez pisemnej zgody Conotoxia Ltd. jest zabronione.

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 76,41% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.